7月3日に新紙幣の発行が開始されました。新紙幣として生まれ変わるのは一万円札、五千円札、千円札の3種類。実に20年ぶりのデザイン刷新となります。

この記事は、新紙幣がキャッシュレス決済に与える影響やキャッシュレス決済の今後などについて、キャッシュレス決済サービス提供会社としての当社の考察や見解を交えて作成しました。

目次

2024年7月3日から発行が開始された新紙幣、その背景は?

今回新紙幣へ刷新する目的は大きく2つ、「偽造対策」と「ユニバーサルデザインの向上」であると政府は発表しています。

偽造対策

新紙幣には新しい「すき入れ(透かし)」技術と「ホログラム」技術が採用されています。すき入れ(透かし)は紙幣を光にかざすと肖像が浮かび上がる技術で、古くから印刷による偽造を防止するために使用されてきました。新紙幣では、従来の肖像のすき入れ(透かし)に加え「高精細すき入れ(透かし)」を採用し、背景の菱形模様もすき入れ(透かし)が入るようになりました。

ホログラムは光沢があり見る角度によって違う絵や柄が出現する加工で、これまで一万円札と五千円札に採用されてきました。これも印刷による偽造を防止するために使用されている技術です。新紙幣では、肖像が立体的に回転したり、角度によって絵柄が文字に変化するなどの「3Dホログラム」が採用されており、この技術が紙幣に利用されるのは世界初です。

ユニバーサルデザインの向上

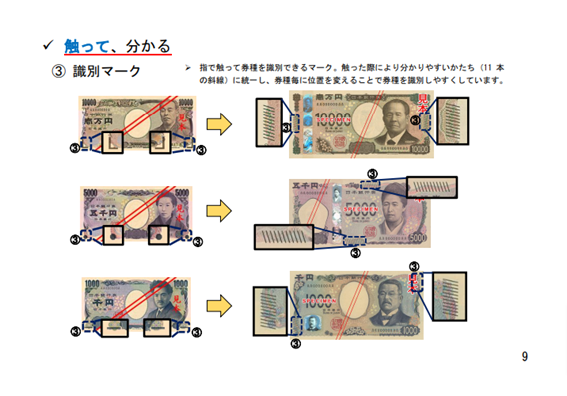

ユニバーサルデザインとは、年齢や国籍や性別、文化や身体状況など個人の違いに関係なく、誰しもが利用できることを目指して設計・製造されたデザインのことです。今回の新紙幣では、外国人でも識別しやすいようにアラビア数字の部分を大きく表示したり、視覚障害を持つ方向けに凹凸のある識別マークを11本に統一し、種類ごとに配置を変えて識別しやすいよう配慮されています。

経済活性化への期待

日本政府からの公式発表ではないですが、目的のひとつとして経済活性化への期待もあると言われています。

まず自動販売機やATM、券売機やセルフレジを利用している事業者は、新紙幣へ対応するためにシステム改修や対応機器への入れ替えが必要です。当然ながらこの対応作業にコストが発生するため、このコストが新紙幣の経済効果となります。

また、タンス預金を減らす効果も期待されています。タンス預金とは、銀行などの金融機関を利用することなく家庭内に保管している現金の俗称です。日本銀行が発表した資金循環統計によると、2023年12月末時点で家計の現金資産が108兆9599億円、つまりタンス預金として市場に出回っていないお金が約109兆円存在していることになります。

タンス預金には、銀行破綻のリスクから資産を守るなどのメリットもありますが、災害や盗難によって失われるというリスクもあります。また、日本政府としてはタンス預金の額が大きくなればなるほど国民の資産状況が分からなくなり、金融対策や税収の把握がしにくくなる、というデメリットがあります。

新紙幣が発行されても旧紙幣が使えなくなることはありませんが、時間の経過とともに各家庭で眠っている旧紙幣を銀行に預けたり、新紙幣を交換したりなどのアクションが起きること、更には消費の活性化につながることを日本政府は期待しているのではないか、と言われています。

新紙幣発行はキャッシュレス決済普及に影響するのか?

新紙幣発行がキャッシュレス決済の普及に与える影響について、アルファノート株式会社専務取締役の川村はこう語ります。

「食券や自動精算機などを運用している小規模事業者の中には、新紙幣への対応よりも完全キャッシュレス化を優先して推し進めているケースも少なくありません。」

古い券売機を利用している事業者は、新紙幣対応への更新や機種交換に数十万から百万円以上のコストが発生する場合もあると言います。特に飲食店は、近年の原材料費高騰により打撃を受けている店舗が多く、大きなコストが掛かる新紙幣の対応には消極的な店舗も多いようです。

「これまで券売機で現金のみに対応していた小規模飲食店の方から、キャッシュレス決済の導入に関して相談をいただくことが増えたと思います。今の券売機を新紙幣に対応させるよりも、キャッシュレス決済に対応する方が低コストですから。

もともとエンドユーザーからのキャッシュレス決済需要が高い低単価の飲食店などは、これを機に完全キャッシュレス化に切り替えよう、という流れもあるようです。」

アルファノートでは、改正割賦販売法が施行されIC化が義務化されていた2020年にも同じような事象が発生していました。

「自動精算機を利用していた事業者の方から、機種をIC化させるにはコストが掛かりすぎるため、新たにIC対応した決済端末を導入したい、というご相談をいくつかいただいたことがあります。今回の新紙幣に関連する動きと通ずるものがあると感じますね。」

自治体によっては、小規模事業者に対して新しい券売機の導入や更新に補助金を支給する取り組みを行っていますが、それも一部自治体に過ぎません。

「新紙幣発行は、事業者のキャッシュレス化普及を加速させる一要因になり得ると思います。事業者のキャッシュレ化が進めば、これまで現金派だった消費者への影響も出てくると思うので、様々な側面からキャッシュレス化がさらに進んでいくのではないでしょうか。」

キャッシュレス決済の今後の展望

前述の通り、新紙幣発行はキャッシュレス化の進展への一助となると考察できます。さらには2024年3月に、日本銀行によるマイナス金利解除で将来的な金利上昇が予測され、タンス預金から銀行預金への資金移動、現金派の減少などからキャッシュレス化が進むのでは、という見方もできます。

ここからは日本におけるキャッシュレス化の今後について、当社としての見解を示します。

生体認証決済や暗号資産決済の普及

生体認証決済は、指紋認証、顔認証、虹膜認証などの生体情報を用いて本人確認を行う決済方法です。近年、スマートフォンやタブレット端末の普及により、身近な決済手段として利用されるようになってきています。具体的なサービスとしては、Apple Pay、Face Pay、PayPay顔認証、楽天ペイ 本人認証などがあります。

暗号資産決済は、ビットコインなどの暗号資産を用いて支払いを行う決済方法です。近年、暗号資産の価値上昇や、決済手段としての利便性向上が注目を集めており、普及が進んでいます。具体的なサービスとしては、Coinbase、BitFlyer、楽天Pay(ビットコイン決済)、GMOコイン(ビットコイン決済)などがあります。

暗号資産決済は、2023年にメルカリがビットコイン取引サービスを提供開始するなど、次世代のキャッシュレス決済として注目されている決済方法のひとつです。価格の変動幅が大きく、通貨としての安定性に課題が残るため日本国内での普及率は高くはないですが、手数料の安さや匿名性の高さ、海外送金のしやすさなどメリットも多い決済方法です。

その他にも、AR・VR技術をを用いた決済方法や、AIによる決済方法など、次世代のキャッシュレス決済として期待されているものも複数存在します。

新たな決済サービスの開発

電子マネー決済やQRコード決済、近年では前述した生体認証決済など、新たな技術の登場と比例し様々なキャッシュレス方法がローンチされています。日本政府は「キャッシュレス・ビジョン」を策定し、2025年までにキャッシュレス決済比率40%、将来的には世界最高水準の80%を目指していく、としています。

キャッシュレス化を推し進める理由としては、多様な消費スタイルを創造することによる経済活性化やインバウンド対策など様々ありますが、目指す姿としては「誰もがキャッシュレス決済を使い、データがシームレスに連携されるデジタル社会」と設定しています。個人・事業者・政府がそれぞれの目線でシームレスな決済を実現することで、新たなイノベーションの創造や変化する社会環境に対応できるようなインフラ整備を目指しています。

現在、様々な決済サービスがローンチされ利用が拡大しつつあるキャッシュレス決済市場ですが、今後も時代や社会の変化に即した新たな決済サービスの登場と淘汰の循環が繰り返され、決済インフラの確立が実現していくことが予測されます。

地方の決済インフラの整備

近年、キャッシュレス決済の普及が進展する中で、地方における決済インフラ整備の遅れが課題となっています。都市部と比較してキャッシュレス決済に対応している店舗が少ないことや、インターネット環境が整っておらずキャッシュレス決済を導入できない事業者がいること、また高齢化が進む市町村では、高齢者へのデジタルリテラシーの低さゆえに導入と普及が進まない、などが背景として挙げられます。

前述した「誰もがキャッシュレス決済を使い、データがシームレスに連携されるデジタル社会」を目指すには、地域格差は大きな課題です。地方自治体向けのキャッシュレス化支援策や、地方向けのキャッシュレス決済サービスの開発、地域住民への啓蒙活動など、政府、民間事業者、地域住民が連携し、キャッシュレス化社会に向けての活動が継続していくことが予測できます。

キャッシュレス決済が今抱えている課題

キャッシュレス決済が今後普及していくにあたり、現状の課題として見えているものについて、当社の見解を示します。

セキュリティ対策

キャッシュレス決済では、クレジットカード情報や暗証番号などの個人情報を取り扱うため、セキュリティ対策が重要となります。しかし、近年は不正アクセスや情報漏洩などの事件も発生しており、更なる対策強化が求められています。より強固なセキュリティ対策されたサービスの展開や、既存サービスの情報漏洩への新たな対策などが期待されます。

高齢者やITに不慣れな方への普及

高齢者やITに不慣れな方にとっては、キャッシュレス決済の操作方法を理解することが難しく利用に抵抗を感じるケースも少なくありません。操作方法の簡素化や、対面でのサポート体制の充実などが求められています。しかし、2023年の日経郵送世論調査によると60歳代のキャッシュレス決済利用経験が67%にのぼるなど、近年ではシニア層の利用率も増加傾向にあります。

アルファノートの取り組み

アルファノートは、ビジネス事業者様のニーズに合わせて安心で安全決済サービスを迅速に提供していくことを目標にしています。

近年では加盟店様からの要望により、インボイス制度対応に合わせて領収書発行機能を決済端末に追加したり、集客支援のニーズに対して広告運用サービスなどのサービスを開発したりなどの取り組みを実施しています。ニーズに合わせて常に変化し、社会に貢献し続けられる組織を目指しています。

さいごに

7月3日から発行された新紙幣に関して、キャッシュレス決済サービス提供会社という立場から、キャッシュレス決済普及へ及ぼす影響や今後の展望などについての見解を述べさせていただきました。

様々な環境要因によりキャッシュレス化は今後さらに進展していくことが予測されます。政府や企業による推進政策や消費者からのニーズなどが普及を後押しする一方、未解決の課題も存在するため、引き続き動向はチェックしていく必要があるでしょう。

アルファノートの決済サービス

アルファノートは安心・安全な決済代行サービスを提供しています。30,000件以上の導入実績により、加盟店様の要望に合わせた決済サービスをご提案します。